订阅

|

作为算力基础设施的重要组成部分,数据中心是促进5G、人工智能、云计算等新一代数字技术发展的数据中枢和算力载体,对于中国经济增长及未来发展具有重要推动作用。2020年,数据中心更是被列入国家新基建范畴,与物联网、工业互联网、区块链等共同成为下一次工业革命的驱动核心。在政策及需求的双重带动下,2020年全国IDC产业规模接近千亿,增速达到近年峰值,良好的发展前景吸引大量资本进入,市场投资迅速增长。随着国家数字化转型深入推进,中国IDC产业发展将在未来较长一段时间内持续向好。 中国IDC产业知多少 数据中心是为集中放置的电子信息设备提供运行环境的建筑场所,包括主机房、辅助区、支持区和行政管理区等。根据所有性质及市场功能差异,数据中心可分为互联网数据中心(Internet Data Center,简称 IDC)和企业数据中心(Enterprise Data Center,简称 EDC)。IDC对外提供产品及服务,形成独立市场;EDC为企业自建自用资源,不参与市场流通。其中, IDC领域是市场关注的核心与重点。 经过多年发展,中国IDC市场已形成相对成熟的产业链。 产业链以IDC服务为中心,向上延伸至机房基础设施,向下通过公有云或直接连接终端用户。 产业链的核心环节是IDC运营服务。IDC服务商为下游客户提供机房托管及增值服务,包括电信、联通、移动基础电信运营商,及以万国数据、世纪互联、科华恒盛、奥飞数据等为代表的第三方IDC服务商。 产业链上游为IT硬件和基础设施。IT硬件分为以服务器为主的计算设备(IT),及涵盖交换机、路由器等网络设备和光模块的通信设备(CT);基础设施包括电力设备、监控设备、空调设备和发电机组,为IT硬件提供稳定的电力供应与适宜的温度环境。 产业链下游是云计算服务商及终端行业客户。一方面云计算服务商采购IDC产品,作为通道为终端客户提供服务;另一方面,互联网、金融、制造、政府部门等行业客户直接向IDC服务商采购相关产品与服务。

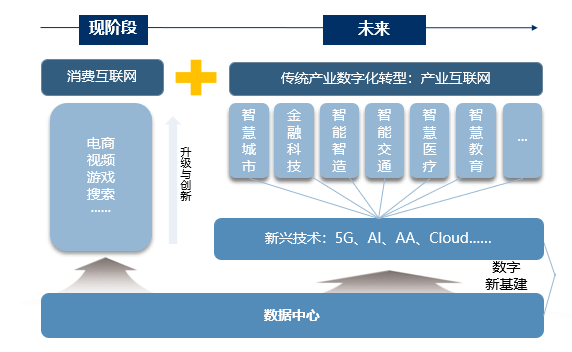

中国数据中心产业链图谱 IDC产品及服务以长期租赁为主,在项目成熟阶段,产生稳定的现金流。IDC服务商向行业客户提供机柜租赁、端口服务以及其它增值服务实现业务收益。 按企业类型,IDC服务商分为基础电信运营商和第三方IDC服务商。目前我国电信、联通、移动三大运营商占据五成以上市场份额。随着IDC市场快速发展,市场需求增加,第三方数据中心呈现快速发展态势,市场规模逐步扩大,应用领域持续拓展。截至目前,全国自有IDC资源的第三方服务商数量接近400家,同时,国内市场已经形成了包括万国数据、世纪互联、宝信软件、光环新网等在内的第三方服务商第一集团,也是IDC资源充足、市场交易活跃、最受资方关注的市场参与方。 IDC产业发展驱动力 随着信息通信技术更新迭代,中国数据中心产业发展,从4G网络下的消费互联网驱动阶段,逐步走向基于5G的产业互联网驱动阶段。 2014年4G网络普及以来,消费互联网依托大量移动互联网应用及人口红利,实现了数据流量爆发,推动数据中心产业实现3.0时代的增长。2015-2018年是移动互联网发展的红利时期,接入流量年平均增速超过140%,产生大量数据处理需求,在全国数据中心行业客户结构中占比过半,是这一阶段数据中心产业发展的主要驱动力。 成熟的5G生态作为产业互联网规模化的必要条件,成为IDC产业4.0时代发展的关键推手。近年来,人口红利逐渐消失,国内消费互联网产业发展接近饱和,接入流量增速有所放缓,对数据中心产业发展的带动作用有所减弱,未来部分消费互联网流量增长将主要来自新的业务孵化。而随着5G建设加速,AI等数字技术成熟,数字经济上升为国家战略,数字技术与产业结合成为必然趋势,智能制造、智慧城市、金融科技、智慧教育等产业互联网领域将加速推进,从而产生大量新的数据。据研究显示,2025年全球数据量将达到46ZB,是2018年的6倍,主要来源于产业互联网。

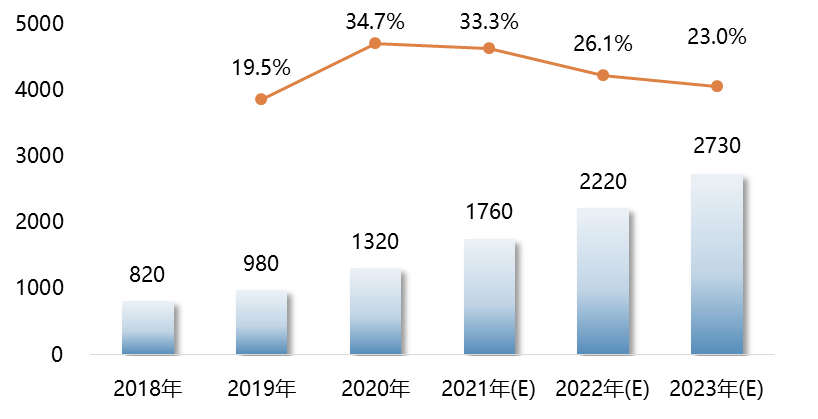

中国IDC产业发展驱动力因素 在产业演进过程中,新基建政策及云计算技术的发展也起到了关键推动作用。 新基建政策对数据中心产业的影响体现在推动数据中心建设及数字产业发展两个方面。政策提出加快数据中心新型基础设施建设进度,引导数据中心产业实现集约化、绿色化的高质量发展;同时,支持5G、AI等新兴技术发展,推动数字产业化进程,鼓励新技术应用于传统领域,推进产业数字化进程。 公有云业务的扩张有力推动了数据中心市场发展。2015年以来,公有云市场始终保持50%以上的快速增长,预计未来五年,年均增速仍在35%以上。公有云业务扩张,云厂商积极拓展可用区,大规模部署资源池,消纳大量IDC资源,是产业发展的重要推动力。对于数据中心产业发展来说,云计算大范围应用将实现产业集约化、高效化发展,市场上分散的行业客户需求集中至公有云厂商。目前,公有云主要为中小型互联网企业提供IT部署服务,以存量需求替代为主;未来,传统企业数字化转型,将带来巨大市场增量。 IDC产业发展前景洞察 从产业投资来看,2020年,中国IDC市场数据中心项目总投资额达到1320亿元,同比增长34.7%。在新基建的政策引领下,短期内,中国数据中心行业热度快速上升,大量资本涌入市场,项目投资额增速较快;中期,数据中心新建项目陆续落地投产,需要一定的消化周期,行业投资额增速趋缓;长期来看,IDC存量资源逐步消化,5G、AI等新技术规模化应用激发更多数据中心需求,数据中心投资将进入新一轮的上升期。

中国IDC行业数据中心项目投资规模及预测(单位:亿元) 01 从市场规模上看 中国IDC产业市场空间广阔,未来仍将保持稳定增长。2020年,中国传统IDC业务市场规模达到994.2亿元,同比增长22.1%,在新基建系列政策的带动下,市场增速达到峰值。未来三年,市场仍将以17.5%的复合增长率快速增长,预计到2023年,中国传统IDC市场规模将达到1612.6亿元,市场空间进一步扩大。 02 从供需关系上看 新基建以来,全国各地出现大量新建数据中心项目,短期内供需关系存在一定程度的错配;未来,在政策调控和需求增长的影响下,供需环境不断改善。数据中心是数字基建,考虑到综合供需周期性及产能交付情况,在新基建刺激下,2020年供给端新增产能较多,2021年上半年第三方IDC市场存量供给大幅增加,资源落地速度快于需求消化节奏,存在一定程度的供需错配现象。甚至在需求集聚的一线城市,也出现了供需错配的问题,如广东省截至2020年底已投产和已通过节能审查的在建拟建标准机柜高达150万个(其中已投产48.5万个,已超2022年建成47万个的规划目标),已超过2025年规划建设总规模。为了避免盲目发展,部分地区控制项目审批及建设,未来需求释放将逐步消耗新增资源。从长远来看,到2025年,5G技术普及,产业互联网需求爆发,需求增速将远快于供给增速,供需环境将得到改善。 03 从未来发展趋势上看 在新的发展阶段,中国IDC产业发展呈现一体化布局、绿色化发展、规模化建设、市场集中度提升的特征。 数据中心产业布局向八大节点区域倾斜。2021年5月,国家发改委等四部门联合发布《全国一体化大数据中心协同创新体系算力枢纽实施方案》,将布局建设全国一体化算力网络国家枢纽节点,分别为京津冀、长三角、粤港澳大湾区、成渝,以及贵州、内蒙古、 甘肃、宁夏等八个地区。 数据中心产业呈现绿色化发展趋势。IDC为高耗能产业,各大厂商积极探寻IDC绿色化转型发展道路,“零碳”数据中心成为未来发展重点。提升数据绿色化的路径及技术包括:购买绿证,践行碳交易;使用光伏、风电等清洁能源;应用节能减排技术降低能耗水平等。 数据中心形态向大型及超大型规模演进。大型企业业务整合及数据汇集,对数据中心规模,及未来可扩容空间提出了更高的要求,加之服务商成本控制、能耗管控的诉求,数据中心形态呈现“量减体增”趋势,大型及超大型数据中心集约化、规模化优势日益凸显。 产业将进入整合期,资源及客户均向头部服务商集聚。IDC市场供给大幅增加,,阿里、腾讯等头部行业客户走向自建数据中心道路,产业互联网需求尚未进入爆发期,都进一步加剧了市场竞争。市场将会出现一轮洗牌过程,头部企业凭借客户资源、服务能力等优势扩大市场份额,而一些处于竞争劣势的企业将会将面临被收购或兼并风险。 IDC产业投资现状及要点 中国IDC产业长期景气,吸引众多产业资本青睐。近年来,中国IDC产业投资事件频繁,尤其是在2020年中国新基建政策利好下,国际国内资本纷纷投资数据中心领域。在新基建的政策引领下,短期内,中国IDC行业热度快速上升,大量资本涌入市场;中期,新建项目陆续落地投产,需要一定的消化周期,投资热度或有所下降;长期来看,IDC存量资源逐步消化,5G、AI等新技术规模化应用激发更多数据中心需求,数据中心投资将进入新一轮的上升期。

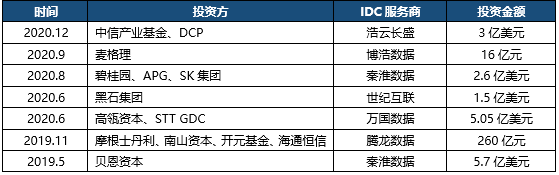

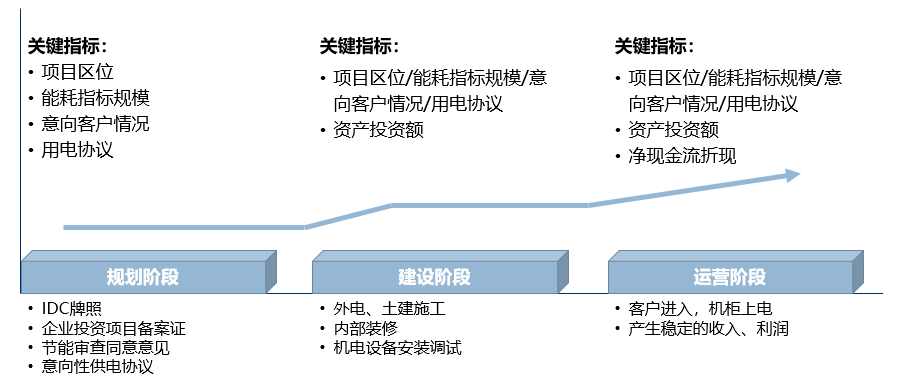

中国IDC行业部分投融资事件 IDC投资存在阶段性差异,不同项目阶段,需要考虑不同指标进行估值。已 具备部分固定资产及行业客户的项目,溢价空间大,估值远高于指标估值水平。但近年来,随着北上广深核心地区审批政策收紧,指标估值出现大幅增长。 规划阶段,项目尚未形成有形资产,根据市场资源稀缺程度,这一阶段的投资主要考量发改委出具的节能审查意见,根据能耗指标及市场供需情况评估项目价值。如2021年初昌平某数据中心项目,已获取3000机架能耗指标,在项目未动工的情况下,总估值水平0.5亿左右。 建设阶段,相比前期规划,已形成部分固定资产,在评估能耗指标及市场供需情况的基础上,根据建筑面积、机房设计等级及机电设备选型情况考虑项目价值。以2020年万国数据收购腾龙通州数据中心为例,规划机柜6400架,总交易金额26亿元人民币。 运营阶段,IDC机房基础设施完备,已引入部分客户,产生稳定现金流,在这一阶段,以收入、利润为基准进行合理估值。参考2020年万国数据收购中云信数据中心案例,收购时该项目已建成投产8000机柜,引入美团、京东等客户,总交易金额38亿元人民币。

数据中心投资阶段及关键参考指标 IDC作为数字地产,项目投资收益较高,内部收益率一般在15%以上。以北京周边地区某IDC项目开发为例,项目设计9000个机柜,房屋建筑工程建设12个月,机柜机电工程分为三期建设,平均每期建设周期6个月,销售周期18个月(上架率95%)。按照整体项目运营期20年测算,内部收益率为17.9%。在实际投资中,收益率会有所浮动,需重点关注销售实现及机电成本折旧。从收入端看,机柜销售周期、销售模式及项目空置情况是投资收入水平的重要影响因素;从成本端看,项目所在区域供配电情况和节能技术选型应用是控制成本的关键。 (本文仅供参考,不代表我们的任何投资建议。) 拓牛资管成立于2014年,总部位于深圳,是由国内知名数字基础设施产业生态服务平台中国IDC圈与专业化金融服务机构鼎富金服共同发起成立的专业化新基建资产管理公司。公司深耕新基建领域特别是大数据中心、光伏及新能源领域的资产管理,为新基建产业提供全方位的资产管理及金融解决方案。公司与国家产融平台、三峡集团、中广核、高盛、麦格理、易方达等政府、企业及资产管理机构达成了合作意向。 抖音怎么充值 探探代儲 微信钱包海外充值

|

|

10 人收藏 |

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

收藏

邀请

654人

654人