订阅

|

近期美股正处于一段相对平静的时期,上周美股三大指数周线仅仅录得轻微变化,标普500指数全周下滑0.1%,道琼斯指数下滑0.2%,纳斯达克指数下跌0.4%。如此连续低迷的波动率可以追溯到2021年11月份。

近期美国经济数据释放更多放缓的信号,但是最新的商业活动支持美联储在下个月的政策会议上再次加息25个基点的预期。但由于利率前景的不确定性影响,美股仍在寻求进一步的方向。 根据CME FedWatch,几乎可以肯定在5月2日至3日的会议上,美联储将把联邦基金利率目标区间再提高25个百分点,至5%-5.25%。这样的上调将使美联储的关键政策利率与3月22日议上设定的5.1%的年终预测一致。

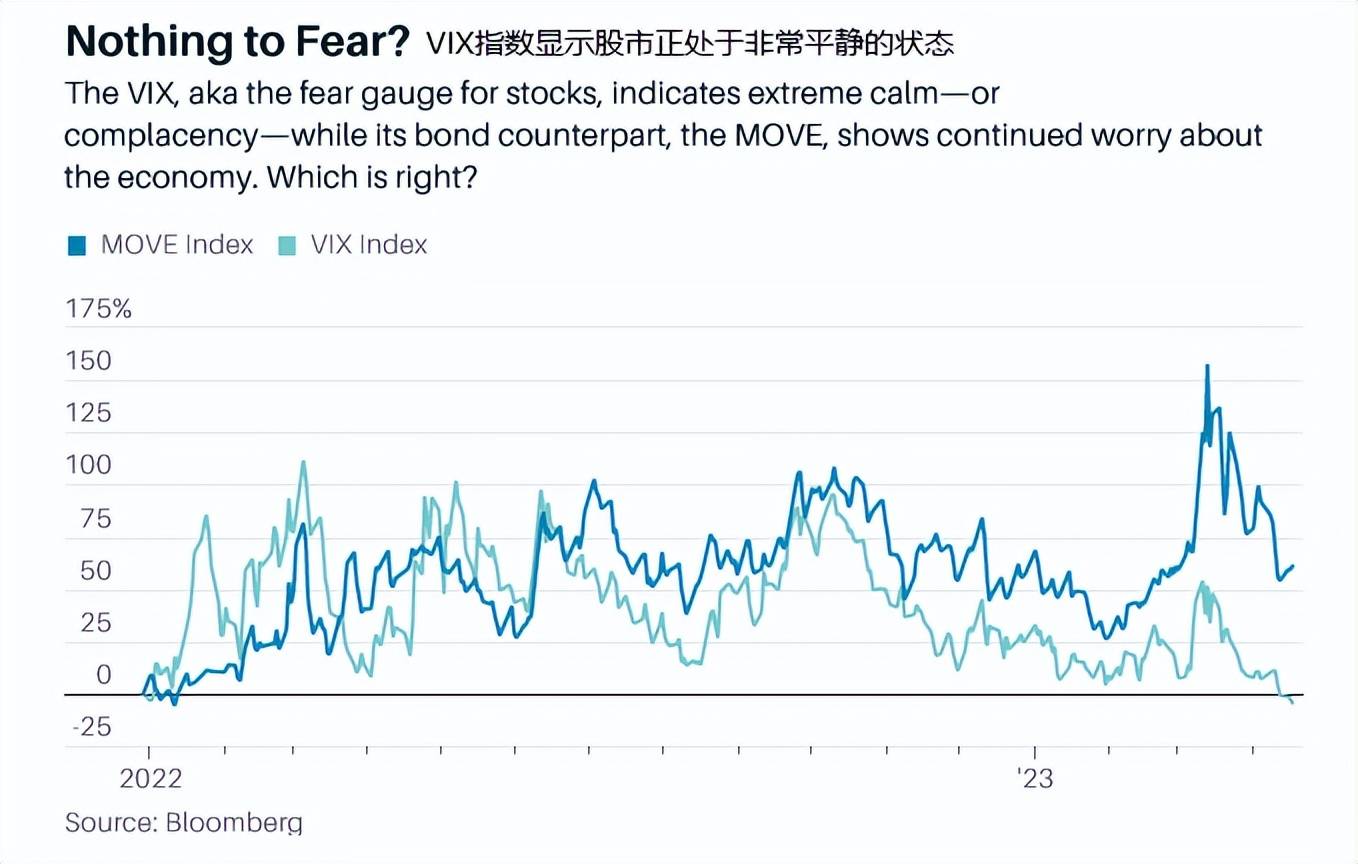

衡量股市波动的VIX指数在上周已回落至接近52周以来的低点,波动率指数较低在一定程度上反映出市场预期美联储将在今年晚些时候降息。但从历史上看,当VIX指数处于如此低的水平时,美联储从未降息过。

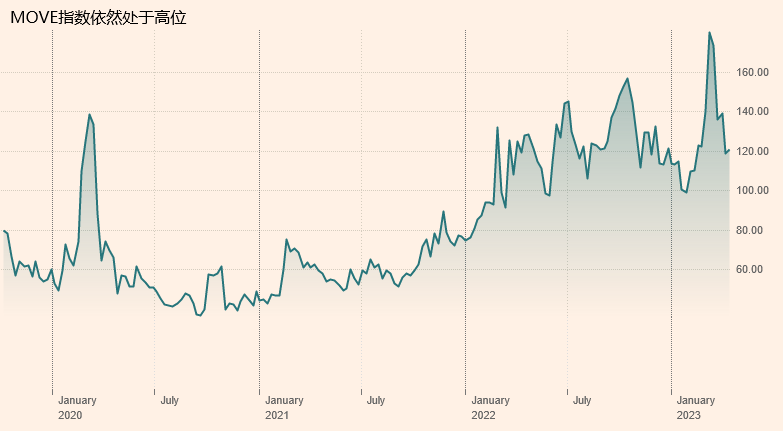

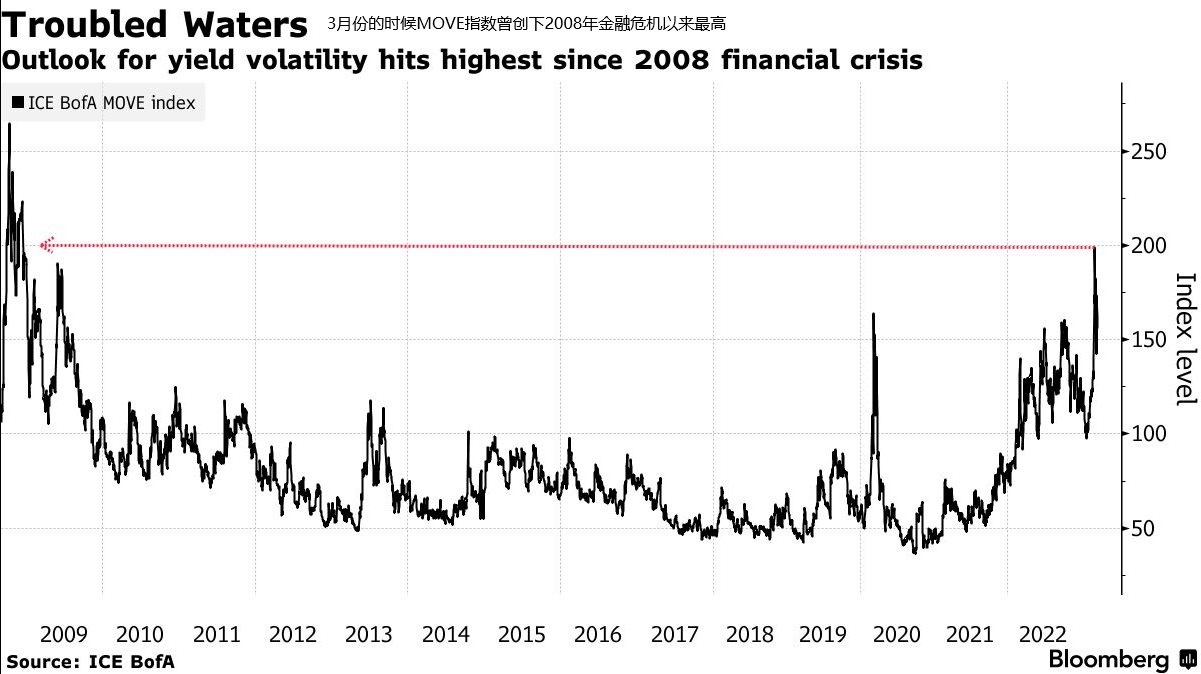

而衡量债市波动的MOVE指数,在3月份的时候曾飙升至2008年12月以来的最高水平,当前即便回落,也依然远高于100。这与动荡的经济环境和金融冲击相一致,这些冲击正在拉高美国国债收益率。

3月份,随着硅谷银行和签名银行的倒闭,以及随之而来的对银行危机蔓延的担忧,所有市场的波动性指标都大幅飙升。监管者的迅速行动似乎已经遏制了挤兑,因此股票和债券波动指标已经从峰值回落。 最近美国国债市场的大幅波动可能反映了过去三年该市场的扩张,以及美联储量化宽松政策的结束。按照美联储的预测,在5月份可能加息后,年底前不会降息,但是市场依然在观察降息的概率。

嘿白花户贷款,征信不好的,企业贷款

|

|

10 人收藏 |

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

收藏

邀请

654人

654人